Silber: Bank sagt "Es gibt zunehmende Risiken eines Short-Squeeze" in London

ANZ (Australia and New Zealand Banking Group) ist eines der größten Finanzinstitute im asiatisch-pazifischen Raum, das in 33 Märkten tätig ist und auf eine über 180-jährige Geschichte zurückblicken kann. Als wichtiger Akteur auf den globalen Finanzmärkten mit umfangreichen Aktivitäten in ganz Asien verfügt ANZ über einzigartige Einblicke in die westliche und östliche Edelmetallnachfrage, insbesondere auf dem Gold- und Silbermarkt.

Das Ergebnis der ANZ Bank

- Kurzfristige Preisspanne: 34-36 USD/Unze.

- Wichtigste Faktoren für den Aufschwung: Knappe Liquidität in London, US-Einfuhrbeschränkungen, ETF-Zuflüsse.

- Hauptrisiken: Tarifbedingte Störungen, Auflösung der spekulativen Positionierung, Abschwächung der industriellen Nachfrage.

- Prognose des Gold-Silber-Verhältnisses: 84:1 bis 88:1 im Jahr 2025.

Warum ANZ wichtig ist

Die ANZ ist insofern einzigartig, als sie in beiden Teilen der Welt einen Fuß auf der Erde hat. Da sie sprachlich im Westen und geografisch im Osten beheimatet ist, kann sie die asiatische Gold- und Silbernachfrage zeitnah beobachten.

Noch wichtiger ist, dass sie, wie wir hier sehen werden, in ihrer Fähigkeit, offene Aussagen über die Angebots-/Nachfragesituation in Bezug auf die LBMA zu machen, etwas weniger eingeschränkt sind, ohne wie Kassandras zu klingen. Die Verknappung des Silberangebots ist real. Sie ist hartnäckig, und ohne höhere Preise wird es für Short-Player wahrscheinlich keine Hilfe geben.

1- Zusammenfassung/Überblick: Transatlantische Verlagerung

Am 18. März veröffentlichte die ANZ Bank ihren regelmäßig erscheinenden Edelmetallbericht. Dieser Bericht schien alles andere als Routine zu sein und konzentrierte sich auf Silber. In der Analyse wurden insbesondere physischer Marktstress, Angebotsverwerfungen und Investitionsnachfrage hervorgehoben.

Zusammenfassung: Die Bank vertritt die Ansicht, dass Silber im Vergleich zu Gold weiterhin unterbewertet ist, da die Liquidität auf dem Londoner Markt knapper wird und die USA Schwierigkeiten haben, ein angemessenes Angebot sicherzustellen. Die Investitionsströme, die Handelspolitik und strukturelle Defizite aufgrund von Verwerfungen an der LBMA/Comex werden das Preisgeschehen bei Silber bestimmen, wobei die ANZ angesichts dieser Faktoren ihr Ziel kurzfristig auf eine Handelsspanne von 34-36 USD/oz anhebt.

2- Verwerfungen Risiko LBMA Short-Squeeze Ereignis

"Darüber hinaus steigt das Risiko eines Short-Squeeze, da die Netto-Leerverkaufspositionen von Swap-Händlern den höchsten Stand seit 2020 erreicht haben. Wir glauben, dass diese Entwicklungen Silber anfällig für einen Preisanstieg machen" -ANZ Report

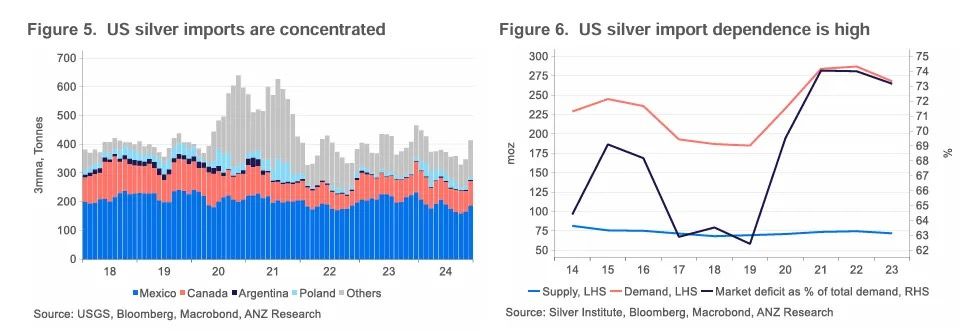

Auf dem Londoner Markt ist eine historische Angebotsverschiebung eingetreten, bei der die Silberbestände stark zurückgegangen sind, was zu höheren Kreditkosten und einer geringeren Verfügbarkeit von frei verfügbarem Metall geführt hat.

Diese Verschiebung hat zu einer Verknappung des verfügbaren Silbers auf dem Londoner Freiverkehrsmarkt geführt, der als Benchmark für die weltweite Silberpreisbildung dient. Investoren und Raffinerien haben Schwierigkeiten, Metall zu den bisherigen Kosten zu beschaffen, so dass sich die Liquidität nach New York verlagert.

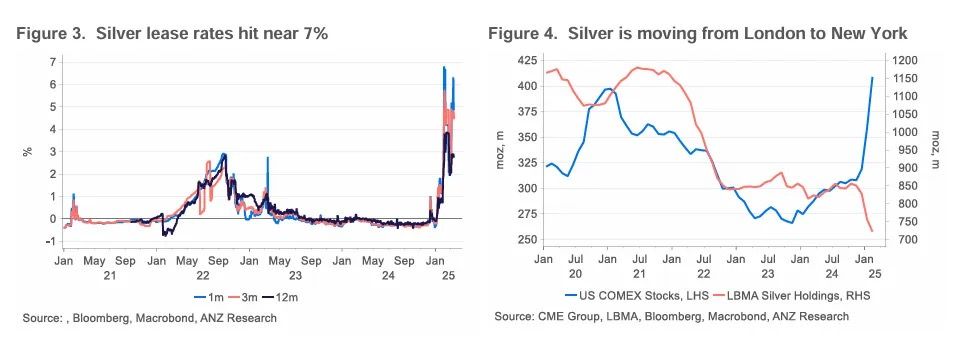

- Die LBMA-Silberbestände haben einen mehrjährigen Tiefstand erreicht, was die Sorge um das verfügbare Angebot verstärkt.

- Das Verhältnis von LBMA-Silber zu EFT-Beständen ist auf 1 gefallen, ein Zeichen für extreme Knappheit.

- Die Fremdkapitalkosten stiegen im Januar auf 7%, bevor sie auf 2% zurückgingen, was die kurzfristige Panik auf dem Kreditmarkt widerspiegelt.

- "Niedrige Lagerbestände bei der LBMA geben Anlass zur Besorgnis über sinkende Silberbestände im freien Umlauf".

Infolgedessen sind die Silberbestände in den Tresoren der London Bullion Market Association (LBMA) seit November um 128 Mio. Unzen auf 722 Mio. Unzen gefallen, während die Comex-Bestände um 101 Mio. Unzen auf 441 Mio. Unzen gestiegen sind.

Das Squeeze-Potenzial wird noch dadurch verschärft, dass die Swap-Händler ihre größte Netto-Short-Position seit 2020 halten, was das Risiko eines Short Squeeze erhöht.

Dieses Metall ist auf dem Weg nach Westen. Die USA ziehen jedes verfügbare LBMA-Metall an, um ihr eigenes strukturelles Defizit auszugleichen, das durch die Zölle Mexikos und Kanadas wahrscheinlich noch verschärft wird.

3- Das US-Defizit - eine strukturelle Abhängigkeit von Importen

"Die inländische Silberproduktion der USA deckt weniger als 30% der Gesamtnachfrage des Landes. US-Importeure werden Schwierigkeiten haben, sich anzupassen" -ANZ

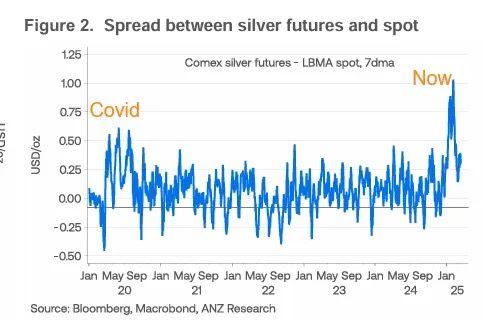

Die USA stehen vor einem wachsenden Versorgungsproblem, da die heimische Silberproduktion weniger als 30% der Nachfrage deckt. Die Minenproduktion ist stetig zurückgegangen, und zwar von 38 Mio. Unzen im Jahr 2014 auf 32 Mio. Unzen im Jahr 2023.

Da das Schrottangebot in den letzten zehn Jahren um 1% geschrumpft ist, können alternative inländische Quellen die Importabhängigkeit nicht ausgleichen. Die USA sind für über 70% ihrer Silberimporte auf Mexiko und Kanada angewiesen, aber die vorgeschlagenen Zölle drohen diese Ströme zu unterbrechen, die Importkosten zu erhöhen und die Verfügbarkeit einzuschränken.

Wenn ein 25%-Zoll auf mexikanisches und kanadisches Silber eingeführt wird, werden die USA Schwierigkeiten haben, diese Quellen durch Peru und Chile zu ersetzen.

Es wird nicht erwartet, dass sich das Schrottangebot nennenswert ausweitet, da Sekundärsilber höhere Preisanreize benötigt, um die Raffinerien zum Einschmelzen ihrer Bestände zu bewegen.

Die industrielle Nachfrage, auf die 47% des gesamten US-Silberverbrauchs entfallen, bleibt trotz wirtschaftlicher Bedenken stark.

"Wir glauben, dass dies die effektiven Importkosten in absehbarer Zukunft hoch halten wird.

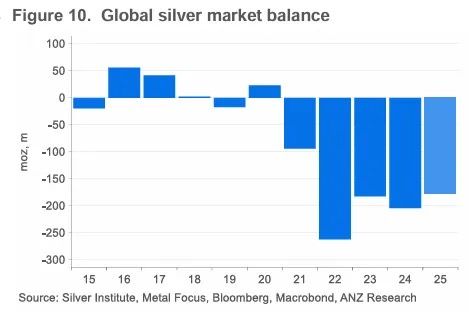

Auf der Nachfrageseite sind die Industrie und die Investoren die wichtigsten Quellen der Silbernachfrage in den USA, die mehr als 90% der Gesamtnachfrage (270moz) ausmachen. Die Bank erwartet, dass die Lücke zwischen Angebot und Nachfrage in den USA bei 190 Mio. Tonnen liegen wird, was fast 201 Mio. Tonnen des weltweiten Angebots entspricht. Die starke Nachfrage aus Sektoren wie 5G, künstliche Intelligenz, Elektrofahrzeuge und Photovoltaik wird weiterhin unterstützend wirken. Die Investitionsnachfrage wird von strafferen Fundamentaldaten und einer Lockerung der Geldpolitik profitieren.

4- Marktstress - Zölle und die COMEX-London-Spanne

In Erwartung von Einfuhrbeschränkungen und höheren Kosten haben die Anleger Silberkäufe in den USA vorgezogen, was die Nachfrage nach physischem Angebot erhöht und die Arbitrage zwischen der COMEX und London vergrößert hat.

"Drohende Einfuhrzölle führen zu einer Verlagerung des Angebots. Die Anleger, die den drohenden Zöllen entgehen wollen, haben das Metall in den USA vorzeitig gekauft."

- Die Differenz zwischen den COMEX-Futures und dem Londoner Spotmarkt weitete sich im Januar auf 1 USD/oz aus.

- Dies übertrifft bei weitem den Spitzenwert der COVID-19-Spanne von 0,5 USD/Unze und stellt den historischen Durchschnitt von 0,25 USD/Unze in den Schatten.

5- Strukturelles Marktdefizit - Anhaltende Knappheit

"Das Marktdefizit bei Silber wird wahrscheinlich das fünfte Jahr in Folge anhalten."

Trotz eines erwarteten Anstiegs der weltweiten Silberminenproduktion um 2% auf 844 Mio. Tonnen im Jahr 2025 bleibt das Angebot strukturell knapp, vor allem weil die Bedeutung der primären Silberminen weiter abnimmt.

Mehr als 70% Silber werden als Nebenprodukt anderer Metalle abgebaut, was bedeutet, dass selbst hohe Silberpreise nicht notwendigerweise das Angebot neuer Minen ankurbeln werden.

Das Schrottangebot wird 2025 um 6% zunehmen, aber damit bleibt der Markt immer noch um 180 Mio. unterversorgt, was nur geringfügig unter dem Defizit von 200 Mio. im Jahr 2024 liegt.

Langfristige Investitionen in den Silberbergbau bleiben schwach und begrenzen das Angebotswachstum über 2027 hinaus.

Schließlich wird in den kommenden Jahren nur ein sehr geringes Wachstum der weltweiten Minenproduktion erwartet, so dass das Minenangebot laut Metal Focus im Jahr 2027 mit 856 Mio. Unzen seinen Höchststand erreichen dürfte.

6- Der Katalysator für die zukünftige Performance von Silber

"Die Investitionsnachfrage wird ausschlaggebend dafür sein, dass der Silberpreis den jüngsten Anstieg des Goldpreises aufholt.

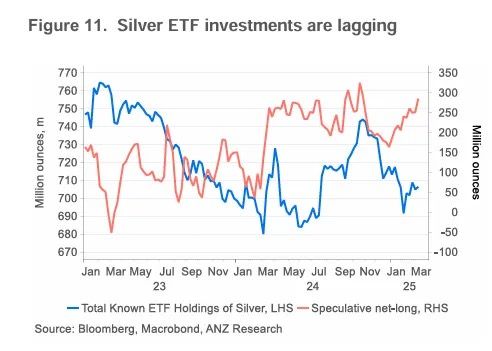

Die Investitionsnachfrage wird darüber entscheiden, ob Silber seine Bewertungslücke zu Gold schließen kann. Die Bestände der börsengehandelten Fonds, die seit zwei Jahren rückläufig sind, werden sich voraussichtlich erholen, da die Anleger nach unterbewerteten Vermögenswerten suchen.

- Die spekulativen Netto-Longpositionen sind um 96 Unzen auf 285 Unzen angestiegen, was das wachsende Vertrauen der Anleger in Silber zeigt.

- Die Zuflüsse zu den börsengehandelten Fonds, die voraussichtlich um 40-45 Mio. Euro steigen werden, würden die Bestände wieder auf das Niveau von Anfang 2024 (745 Mio. Euro) bringen.

- Die Silberinvestitionen des Einzelhandels sind nach wie vor schwach, doch könnte sich der Absatz von Barren und Münzen im Jahr 2025 erholen, wenn sich die Preisstabilität verbessert.

Obwohl die geopolitischen Spannungen weiterhin den Goldpreis beeinflussen werden, sieht die Bank, dass Silber seinen Wert im Vergleich zu Gold zu finden beginnt. Silber wird wahrscheinlich bald Unterstützung durch die Lockerung der Geldpolitik und günstige Fundamentaldaten erhalten.

7- Vorschau: Ein Wort zum Einsatz und Missbrauch der ETF

Eine bemerkenswerte Sache, die in diesem Bericht nicht behandelt wurde, aber durchaus erwähnenswert ist, ist die Überschneidung der industriellen Nachfrage mit der Investitionsnachfrage in Bezug auf das Verhalten der LBMA. Das Verhältnis zwischen den LBMA-Silberbeständen und den mit Silber unterlegten börsengehandelten Fonds ist auf einen historischen Tiefstand von 1 gefallen. Dies ist nicht zuletzt darauf zurückzuführen, dass die LBMA-Banken jegliches Anlagesilber, das sie in die Hände bekommen, von anderen leasen, um die Nachfrage der US-Industrie zu befriedigen.

Ehrlich gesagt, ist das eine große Sache. Es spricht für eine doppelte Zählung und dafür, dass das Modell der Mindestreserve-Banken für Silver in der Praxis versagt.

Wenn die Nachfrage nach physischen börsengehandelten Fonds steigt, dann wird deren erhöhte Goldnachfrage London und alle anderen übermäßig fremdfinanzierten Leerverkäufe noch näher an eine Krise heranbringen.

Die Bullionbanken wissen das. Es wird hier seit 2011 beobachtet, als Blythe Masters von JPM sich mit Silber vergnügte. Wir beabsichtigen, das unten dargestellte Phänomen in einem späteren Bericht zu behandeln. Für den Moment gibt es hier eine Art "Teaser".

Das ist noch nicht einmal der gute Teil... Warten Sie, bis Sie den aktuellen PSLV-Chart sehen. Mehr nächste Woche.

Bleiben Sie dran.