Argent : Une banque déclare qu'il y a des risques croissants d'un resserrement du marché à Londres

ANZ (Australia and New Zealand Banking Group) est l'une des plus grandes institutions financières de la région Asie-Pacifique, présente sur 33 marchés et riche de plus de 180 ans d'histoire. En tant qu'acteur majeur sur les marchés financiers mondiaux, avec des opérations étendues dans toute l'Asie, ANZ a une vision unique de la demande en métaux précieux, tant à l'Ouest qu'à l'Est, en particulier sur les marchés de l'or et de l'argent.

Les résultats de la banque ANZ

- Fourchette de prix à court terme : 34-36 USD/oz.

- Principaux facteurs de hausse : L'étroitesse des liquidités à Londres, les contraintes d'importation aux États-Unis, l'afflux d'ETF.

- Principaux risques : Perturbations liées aux droits de douane, débouclage des positions spéculatives, ralentissement de la demande industrielle.

- Prévisions du ratio or-argent : 84:1 à 88:1 en 2025.

L'importance de l'ANZ

ANZ est unique en ce sens qu'elle a un pied dans les deux parties du monde. En tant qu'entreprise occidentale sur le plan linguistique et orientale sur le plan géographique, elle peut fournir des observations plus opportunes sur la demande d'or et d'argent en Asie.

Plus important encore, comme nous le verrons ici, ils sont un peu moins limités dans leur capacité à faire des déclarations franches sur la situation de l'offre et de la demande en ce qui concerne la LBMA sans passer pour des Cassandre. La pénurie d'argent disponible est réelle. Elle est persistante et il n'y a probablement pas d'aide à venir pour les joueurs à découvert sans une augmentation des prix.

1- Résumé/aperçu : La dislocation transatlantique

Le 18 mars, la banque ANZ a publié son rapport périodique sur les métaux précieux. Ce rapport était loin d'être routinier et mettait l'accent sur l'argent. Dans son analyse, elle a mis l'accent sur les tensions sur le marché physique, les perturbations de l'offre et la demande d'investissement.

En résumé : la Banque soutient que l'argent reste sous-évalué par rapport à l'or, le marché londonien connaissant un resserrement des liquidités et les États-Unis ayant du mal à assurer un approvisionnement adéquat. Les flux d'investissement, les politiques commerciales et les déficits structurels dus aux dislocations LBMA/Comex détermineront l'action du prix de l'argent, ANZ augmentant son objectif à une fourchette de négociation de 34-36 USD/oz à court terme à la lumière de ces facteurs.

2- Risque de dislocations Evénement LBMA Short-Squeeze

"En outre, il existe des risques croissants d'un resserrement des positions courtes, car les positions nettes des négociants en swap sont à découvert, à leur plus haut niveau depuis 2020. Nous pensons que ces développements rendront l'argent vulnérable à une flambée des prix" - Rapport ANZ

Une dislocation historique de l'offre est apparue sur le marché londonien, où les stocks d'argent ont fortement diminué, entraînant une hausse des coûts d'emprunt et une réduction de la disponibilité du métal flottant.

Ce changement a entraîné un resserrement de l'offre d'argent sur le marché de gré à gré de Londres, qui sert de référence pour la fixation du prix de l'argent au niveau mondial. Les investisseurs et les raffineurs ont du mal à s'approvisionner en métal aux niveaux de coûts antérieurs, ce qui oblige à déplacer les liquidités vers New York.

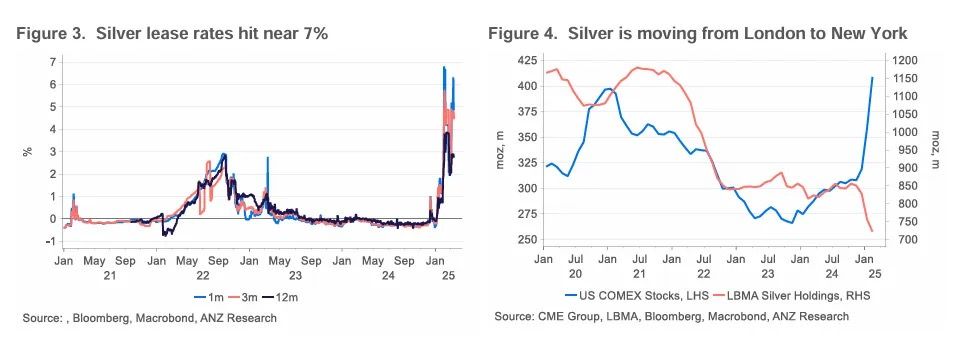

- Les stocks d'argent de la LBMA ont atteint leur niveau le plus bas depuis plusieurs années, ce qui accroît les inquiétudes quant à l'offre disponible.

- Le ratio argent LBMA/ETF est tombé à 1, signalant une extrême rareté.

- Les coûts d'emprunt ont grimpé à 7% en janvier avant de retomber à 2%, reflétant la panique à court terme sur le marché du crédit.

- Les faibles niveaux de stocks à la LBMA font craindre une baisse des stocks d'argent "flottants".

En conséquence, les stocks d'argent dans les coffres de la London Bullion Market Association (LBMA) ont diminué de 128 millions d'onces pour atteindre 722 millions d'onces depuis novembre, tandis que les stocks du Comex ont augmenté de 101 millions d'onces pour atteindre 441 millions d'onces.

Le potentiel de resserrement est encore exacerbé par le fait que les négociants en swaps détiennent leur plus grande position courte nette depuis 2020, ce qui accroît le risque d'un resserrement des positions courtes.

Ce métal se dirige vers l'ouest. Les États-Unis absorbent tout le métal LBMA disponible, afin de combler leur propre déficit structurel, qui risque d'être aggravé par les droits de douane imposés par le Mexique et le Canada.

3- Le déficit américain - Une dépendance structurelle à l'égard des importations

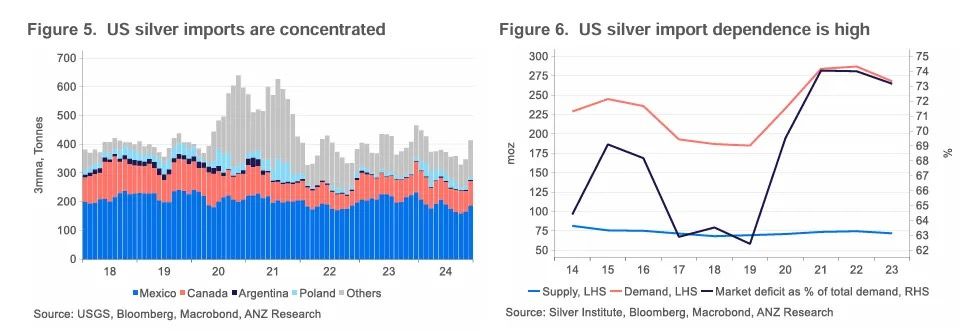

"La production nationale d'argent des États-Unis couvre moins de 30% de la demande totale du pays. Les importateurs américains auront du mal à s'adapter" -ANZ

Les États-Unis sont confrontés à un problème d'approvisionnement croissant, la production nationale d'argent couvrant moins de 30% de la demande. La production minière n'a cessé de diminuer, passant de 38 millions de tonnes en 2014 à 32 millions de tonnes en 2023.

L'offre de ferraille ayant diminué de 1% au cours de la dernière décennie, les sources nationales alternatives ne peuvent pas compenser la dépendance à l'égard des importations. Les États-Unis dépendent du Mexique et du Canada pour plus de 70% de leurs importations d'argent, mais les tarifs douaniers proposés menacent de perturber ces flux, en augmentant les coûts d'importation et en réduisant la disponibilité.

Si des droits de 25% sont imposés sur l'argent mexicain et canadien, les États-Unis auront du mal à remplacer ces sources par le Pérou et le Chili.

L'offre de ferraille ne devrait pas augmenter de manière significative, car l'argent secondaire nécessite des incitations de prix plus élevées pour pousser les raffineurs à fondre leurs stocks.

La demande industrielle, qui représente 47% de la consommation totale d'argent aux États-Unis, reste forte malgré les préoccupations économiques.

"Nous pensons que cela maintiendra le coût effectif des importations à un niveau élevé dans un avenir prévisible.

Du côté de la demande, l'industrie et les investisseurs sont les principales sources de demande d'argent aux États-Unis, contribuant à plus de 90% de la demande totale (270moz). La banque s'attend à ce que l'écart entre l'offre et la demande aux États-Unis reste aussi élevé que 190moz, soit près de 20% de l'offre mondiale. La forte demande de secteurs tels que la 5G, l'intelligence artificielle, les véhicules électriques et l'énergie photovoltaïque restera un facteur de soutien. La demande d'investissement bénéficiera du resserrement des fondamentaux et de l'assouplissement de la politique monétaire.

4- Stress du marché - Tarifs et spread COMEX-Londres

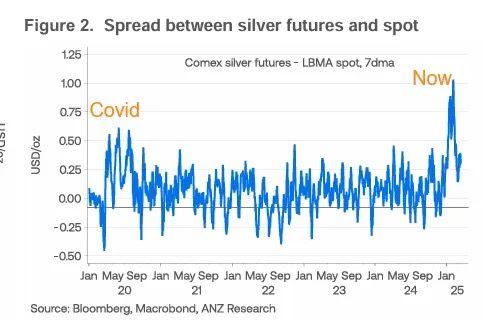

Les investisseurs, anticipant des restrictions à l'importation et des coûts plus élevés, ont concentré leurs achats d'argent aux États-Unis, augmentant la demande d'approvisionnement physique et élargissant l'arbitrage COMEX-Londres.

"Les menaces de droits de douane à l'importation créent une perturbation de l'offre. Les investisseurs, soucieux d'éviter les droits de douane imminents, ont concentré leurs achats de métal aux États-Unis."

- L'écart entre les contrats à terme du COMEX et le marché au comptant de Londres s'est creusé pour atteindre 1 dollar l'once en janvier.

- Ce chiffre dépasse de loin le pic d'écart de COVID-19 de 0,5 USD/oz et éclipse la moyenne historique de 0,25 USD/oz.

5- Déficit structurel du marché - tension persistante

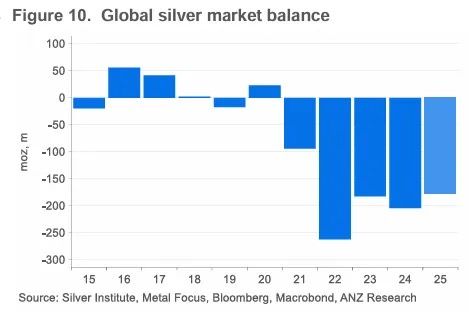

"Le déficit du marché de l'argent devrait se poursuivre pour la cinquième année consécutive.

Malgré une augmentation prévue de 2% de la production minière mondiale d'argent, qui devrait atteindre 844 millions d'onces en 2025, l'offre reste structurellement limitée, en grande partie parce que les mines d'argent primaires continuent à perdre de l'importance.

Plus de 70% d'argent sont extraites comme sous-produits d'autres métaux, ce qui signifie que même des prix élevés de l'argent ne stimuleront pas nécessairement l'offre de nouvelles mines.

L'offre de ferraille augmentera de 6% en 2025, mais le marché restera sous-approvisionné de 180moz, ce qui ne représente qu'une baisse marginale par rapport au déficit de 200moz en 2024.

Les investissements à long terme dans les mines d'argent restent faibles, ce qui limite la croissance de l'offre au-delà de 2027.

Enfin, la production minière mondiale devrait connaître une très faible croissance au cours des prochaines années, l'offre minière étant estimée à 856 millions de tonnes en 2027, selon Metal Focus.

6- Le catalyseur des performances futures de l'argent

"La demande d'investissement sera cruciale pour que les prix de l'argent rattrapent la récente hausse de l'or.

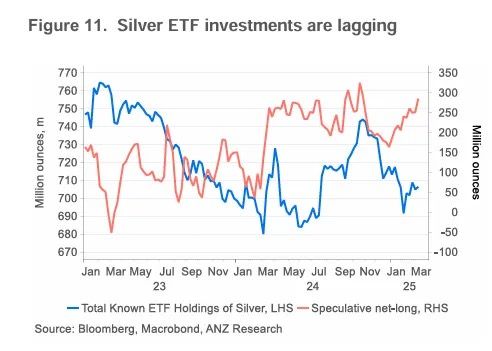

La demande d'investissement déterminera si l'argent peut combler son écart de valorisation avec l'or. Les avoirs des ETF, qui ont diminué depuis deux ans, devraient se redresser, les investisseurs recherchant des actifs sous-évalués.

- Les positions spéculatives longues nettes ont augmenté de 96 millions d'onces pour atteindre 285 millions d'onces, ce qui témoigne de la confiance croissante des investisseurs dans l'argent.

- L'afflux d'ETF, qui devrait augmenter de 40 à 45 millions d'euros, ramènerait les avoirs à leur niveau de début 2024 (745 millions d'euros).

- L'investissement dans l'argent au détail reste faible, mais les ventes de barres et de pièces pourraient se redresser en 2025 avec l'amélioration de la stabilité des prix.

Bien que les tensions géopolitiques restent un moteur du prix de l'or, la banque estime que l'argent commence à trouver sa valeur par rapport à l'or. L'argent devrait bientôt commencer à bénéficier du soutien de l'assouplissement monétaire et de fondamentaux favorables.

7- Aperçu : Un mot sur l'utilisation et l'abus de l'ETF

Un point important qui n'a pas été abordé dans ce rapport et qui mérite d'être mentionné est le chevauchement de la demande industrielle et de la demande d'investissement en ce qui concerne le comportement de la LBMA. Le rapport entre les stocks d'argent de la LBMA et les stocks d'ETF adossés à l'argent est tombé à un niveau historiquement bas de 1. Cela s'explique en grande partie par le fait que les banques de la LBMA louent tout l'argent d'investissement qu'elles peuvent se procurer auprès d'autres banques pour satisfaire la demande industrielle américaine.

Franchement, c'est très important. Cela montre qu'il y a eu double comptage et que le modèle de réserve fractionnaire a échoué dans la pratique pour Silver.

Si la demande d'ETF physiques augmente, l'augmentation de la demande de lingots d'or poussera Londres et tout autre court-circuit à effet de levier excessif à se rapprocher encore plus d'une crise.

Les banques de lingots le savent. Nous l'observons ici depuis 2011, lorsque Blythe Masters, de JPM, s'est attaquée à l'argent. Nous avons l'intention de couvrir le phénomène décrit ci-dessous dans un rapport ultérieur. Pour l'instant, voici une sorte de "teaser".

Et ce n'est pas tout... Attendez de voir le graphique actuel du PSLV. Plus d'informations la semaine prochaine.

Restez à l'écoute.