白银银行称伦敦 "空头挤压风险增加

澳新银行集团(ANZ)是亚太地区最大的金融机构之一,在 33 个市场开展业务,拥有 180 多年的历史。作为全球金融市场的主要参与者,澳新银行的业务遍及亚洲,对西方和东方的贵金属需求,尤其是黄金和白银市场,有着独到的见解。

澳新银行的底线

- 短期价格区间:34-36 美元/盎司。

- 主要上涨动力:伦敦流动性紧张、美国进口限制、ETF 流入。

- 主要风险关税相关干扰、投机性定位解除、工业需求放缓。

- 金银比率预测:2025 年为 84:1 至 88:1。

澳新银行为何重要

澳新银行的独特之处在于,他们在世界两个地区都有业务。作为语言上的西方人和地理上的东方人,他们可以更及时地观察亚洲的黄金和白银需求。

更重要的是,正如我们将在这里看到的那样,他们在就 LBMA 的供需情况发表坦率言论时受到的限制要少一些,而不会听起来像个卡桑德拉。白银供应短缺是真实存在的。这种情况持续存在,如果价格不上涨,空头很可能无计可施。

1- 摘要/概述:跨大西洋错位

3 月 18 日,澳新银行发布了贵金属定期报告。这份报告似乎远非例行公事,而是重点关注白银。 它在分析中特别强调了有形市场压力、供应混乱和投资需求。

综上所述:澳新银行认为,相对于黄金而言,白银的价值仍然被低估,伦敦市场的流动性正在收紧,而美国正在努力确保充足的供应。投资流动、贸易政策以及伦敦金管局/纽约商品交易所混乱造成的结构性赤字将左右白银的价格走势,鉴于这些因素,澳新银行将白银的短期目标交易区间上调至34-36美元/盎司。

2- 脱位风险 LBMA 短缩事件

"此外,由于掉期交易商的净空头头寸达到了 2020 年以来的最高水平,空头挤压的风险正在增加。我们认为,这些事态发展将使白银价格容易飙升。

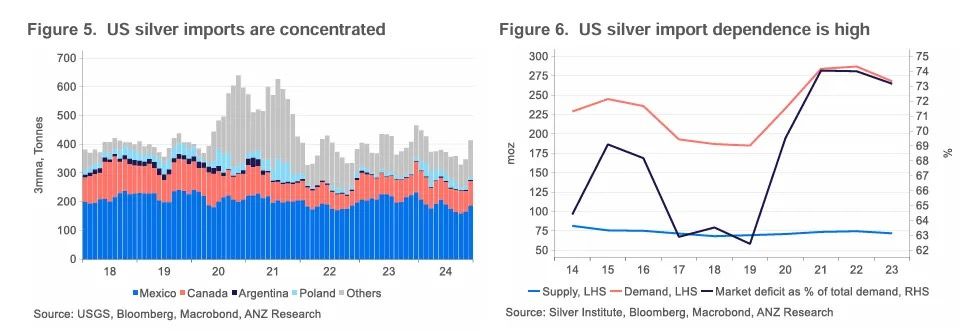

伦敦市场出现了历史性的供应失调,白银库存急剧下降,导致借贷成本上升,自由浮动金属供应减少。

这一转变导致作为全球白银定价基准的伦敦场外交易市场上的白银供应趋紧。投资者和精炼商正努力以先前的成本水平采购金属,迫使流动性转向纽约。

- LBMA 白银库存已降至多年低点,加剧了人们对可用供应的担忧。

- LBMA 白银与ETF 持有量之比已降至 1、 预示着极度匮乏。

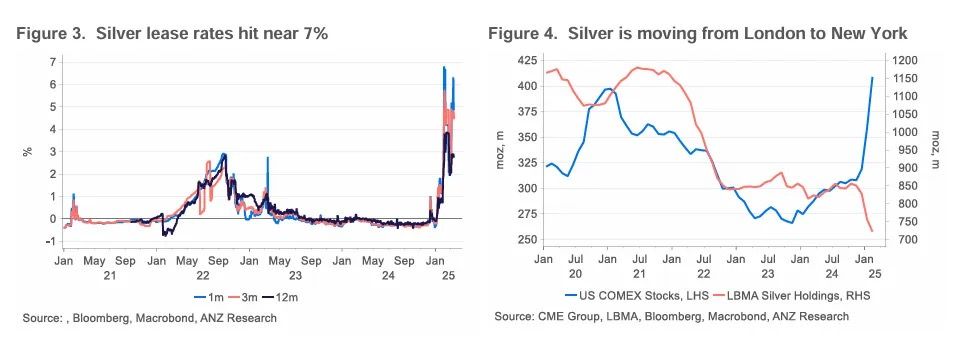

- 借贷成本在 1 月份飙升至 7% 之后又回落至 2%,反映了借贷市场的短期恐慌。

- "伦敦金银业贸易协会(LBMA)的低库存水平引发了对'自由浮动'白银库存下降的担忧"。

因此,自11月以来,伦敦金银市场协会(LBMA)金库的白银持有量减少了128盎司,降至722盎司,而Comex的库存则猛增101盎司,达到441盎司。

由于掉期交易商持有 2020 年以来最大的净空头头寸,加剧了空头挤压的可能性。

这些金属正在向西移动。美国正在吸纳所有可用的 LBMA 金属,以弥补因墨西哥和加拿大关税而可能加剧的自身结构性赤字。

3- 美国的短缺--对进口的结构性依赖

"美国国内白银产量仅能满足不到 301TP3 吨的总需求。美国进口商将很难适应" -ANZ

美国面临着日益严峻的供应挑战,因为国内白银产量仅能满足不到 30% 的需求。银矿产量持续下降,从 2014 年的 38 万盎司降至 2023 年的 32 万盎司。

在过去十年中,废料供应量减少了 1%,国内替代资源无法抵消对进口的依赖。美国超过 70% 的白银进口依赖于墨西哥和加拿大,但拟议中的关税可能会扰乱这些流动,增加进口成本并挤压供应。

如果对墨西哥和加拿大的白银征收 25% 的关税,美国将很难用秘鲁和智利来替代这些来源。

废银供应量预计不会大幅增加,因为二手银需要更高的价格激励才能促使精炼商熔化所持有的白银。

工业需求占美国白银消费总量的 47%,尽管存在经济担忧,但工业需求依然强劲。

"我们相信,在可预见的未来,这将使有效进口成本居高不下"。

在需求方面,工业和投资者是美国白银需求的主要来源,占总需求(270moz)的 90% 以上。该行预计,美国的供需缺口仍将高达190moz,几乎占全球供应量的20%。5G、人工智能、电动汽车和光伏等行业的强劲需求仍将起到支撑作用。投资需求将受益于基本面收紧和宽松的货币政策。

4- 市场压力--关税和 COMEX 伦敦价差

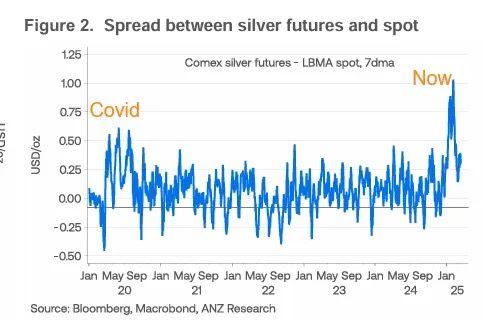

投资者预期进口限制和成本上升,在美国提前购买白银,增加了对实物供应的需求,扩大了 COMEX 与伦敦之间的套利。

"进口关税的威胁造成了供应失调。投资者为了躲避即将到来的关税,纷纷在美国提前购买金属"。

- 1 月份,COMEX 期货与伦敦现货之间的价差扩大到 1 美元/盎司。

- 这远远超过了 COVID-19 的价差峰值 0.5 美元/盎司,也使 0.25 美元/盎司的历史平均值相形见绌。

5- 结构性市场赤字--持续紧缩

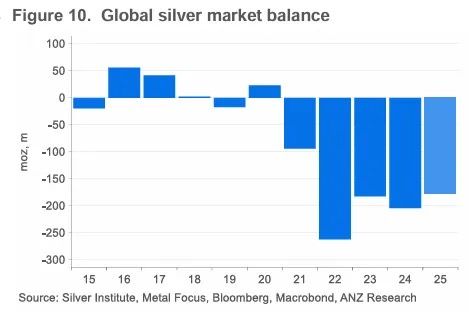

"白银的市场缺口可能会连续第五年持续下去"。

尽管 2025 年全球银矿产量预计将增加 2%,达到 844moz,但供应仍然结构性紧张,这主要是因为原生银矿的重要性继续下降。

超过 70% 的白银是作为其他金属的副产品开采的,这意味着即使银价高企也不一定会刺激新的矿山供应。

2025 年废钢供应量将增长 6%,但这仍使市场供应不足 180moz,仅比 2024 年的 200moz 缺口略有下降。

银矿开采的长期投资依然疲软,限制了 2027 年以后的供应增长。

最后,根据 Metal Focus 的预测,未来几年全球矿山产量增长乏力,预计到 2027 年矿山供应量将达到峰值 856moz。

6- 白银未来表现的催化剂

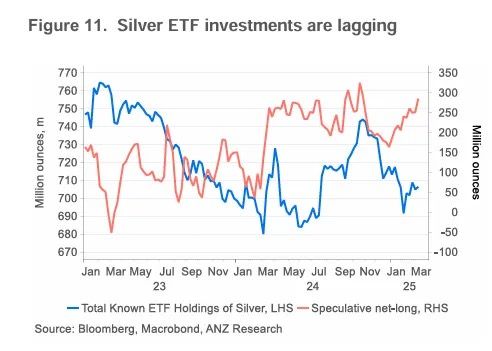

"投资需求将是银价追赶黄金近期涨势的关键"

投资需求将决定白银能否缩小与黄金的估值差距。随着投资者寻求价值被低估的资产,ETF 持仓量预计将有所恢复。

- 投机性净多头头寸激增 96MOZ 至 285MOZ ,显示投资者对白银的信心不断增强。

- 预计 ETF 流入量将增加 40-45 兆盎司,使持有量恢复到 2024 年初的水平(745 兆盎司)。

- 白银零售投资依然疲软,但随着价格稳定性的提高,银条和银币的销售可能会在 2025 年恢复。

尽管地缘政治紧张局势仍将是金价的驱动因素,但该行认为白银开始找到其相对于黄金的价值。白银可能很快就会开始得到宽松货币政策和基本面因素的支持。

7- 预览:关于 ETF 的使用和滥用

本报告未涉及但值得一提的一点是,工业需求与投资需求的重叠与 LBMA 的行为有关。LBMA白银库存与白银支持的ETF持有量之比已降至1的历史最低水平。这在很大程度上是因为LBMA银行正在从其他银行租赁他们能够获得的任何投资白银,以满足美国的工业需求。

坦率地说,这是一件大事。对白银来说,这说明了重复计算和部分准备金银行模式在实践中的失败。

如果对实物 ETF 的需求增加,那么它们增加的金银需求将推动伦敦和其他任何过度杠杆化的空头更接近危机。

金银银行知道这一点。自 2011 年摩根大通银行的布莱斯-马斯特斯(Blythe Masters)对白银大行其道以来,我们就已经观察到了这一点。我们打算在后续报告中介绍下面描述的现象。现在,我们先来 "预告 "一下。

这还不是最精彩的部分......等着看当前的 PSLV 图表吧。下周更多

敬请期待。